Livro Razão (continuação)

Exemplo 1

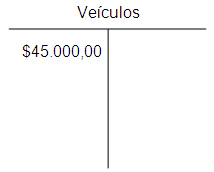

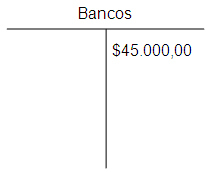

Lançamento: Compra de Veículos no valor de $45.000, à vista, via banco.

No livro diário:

D- Veículos...........$45.000

C- Banco..............$45.000

No livro razão (razonetes):

|

|

No razonete da conta Veículos, o valor foi debitado (lado esquerdo) pois gerou um aumento no ativo (bens e direitos) da empresa. Já no razonete da conta Bancos, o valor foi creditado (lado direito) pois gerou uma diminuição de ativo (diminuiu o valor disponível da conta).

Exemplo 2

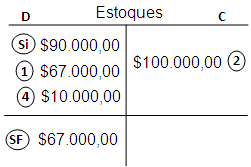

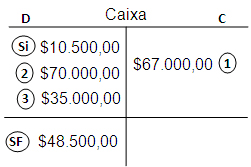

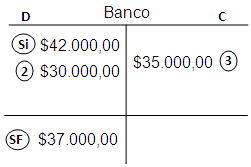

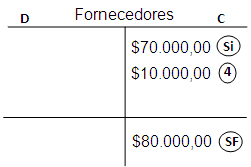

Alguns lançamentos existentes no Livro Diário:

1) D- Estoque.... $67.000

C- Caixa....... $67.000

2) D- Caixa....... $70.000

D- Banco.... $30.000

C- Estoque.... $100.000

3) D- Caixa....... $ 35.000

C- Banco ..... $35.000

4) D- Estoque............. $ 10.000,00

C- Fornecedores..... $ 10.000,00

Passando para os razonetes:

|

|

|

|

Si: saldo inicial (saldo existente da apuração anterior)

SF: saldo final

As contas que foram lançadas no Diário a débito, são lançadas no Razão (razonetes) no lado esquerdo e as que foram lançadas a crédito no Diário, no lado direito. Em cada razonete é registrado todas as operações do Livro Diário referentes a conta em questão.

OBS.: Para ver o quadro sobre que contas debitar e que contas creditar, clique aqui.

Apuração do Saldo do Razonete

O saldo de uma conta é o valor da diferença entre a soma dos débitos e a soma dos créditos do razonete. Somamos os valores do lado do débito e somamos os valores do lado do crédito. Após isso, subtraimos o débito do credito ou vice-versa. O saldo será devedor se a soma dos débitos for maior que a soma dos créditos e será credor se a soma dos créditos for maior que a soma dos débitos. No exemplo dado acima, as contas Estoques, Caixa e Banco fecharam com saldo devedor e a conta Fornecedores fechou com saldo credor. (Em qualquer momento pode-se apurar o saldo do razonete.)

OBS.: Apurado o saldo da conta, o próximo passo é colocar um traço horizontal logo abaixo dos lançamentos, de lado a lado, com o qual limpamos o razonete, passando a valer apenas os valores lançados a partir do respectivo traço. Em seguida, lançamos o saldo final (SF) no débito ou no crédito, conforme o caso.

![]()

![]()